【汽車保險點比較】影響全保三保保費9大因素

汽車保險是每個司機都無法避免的開支,不少人因為價格關係而選擇了三保,但便宜是否必然等於合適?汽車三保及全保在保障上的分別,你又是否了解?

其實要慳錢的話,不如先了解一下保險公司是如何釐定每個司機的保費,例如車主駕駛經驗、汽車品牌等。下文我們會逐點分析保險公司訂定保費時的 9 個主要因素。只要了解箇中原理,說不定可助你每年節省大筆保費。

汽車保險是否一定要買?

根據《汽車保險(第三者風險)條例》(第272章)第4條,所有車主都必須為其汽車購買第三者保險,以賠償汽車一旦對第三者造成人身傷亡的責任。違者可被罰款港幣 $10,000 及監禁 12 個月,亦可能會被吊銷駕駛執照 12 個月至 3 年。

比較汽車三保 VS 全保保障範圍

汽車保險可分為第三者保險(三保)及綜合汽車保險(兩保)兩種,由於三保的保障範圍較少,所以其保費通常都會較便宜。

第三者保險(三保)

在香港,第三者保險是法例規定的最低要求。任何駕駛者未有購買第三保或擁有等效保障而駕駛車輛即屬違法。第三者保險保障車主或保單持有人以外的第三者的人身傷亡或財物損失。假設你購買了這種保險,而你的汽車意外撞傷別人,你需要自行支付所有的汽車維修費用,但三保會賠償傷者的醫療費用。

綜合汽車保險(全保)

綜合汽車保險的保障範疇最廣泛,除了已經包含了三保的保障之外,也會為車主自己的座駕提供賠償。

車主可以就車輛的損毀、個人傷亡及第三者人身傷亡及財物損失產生的賠償向保險公司索償。

三保及全保以外的選擇

如果覺得全保太過昂貴,又嫌三保的保障不足,可以考慮購買以下方案:

1. 第三者火險和盜竊險: 第三者火險和盜竊險可以為你的愛車提供額外保障,這意味著若你的汽車失火或失竊,你可以向保險公司申請索償。

2. 升級三保保障: 部份三保讓車主自選加購額外保障,例如「擋風玻璃保障計劃」。若受保汽車的擋風玻璃因意外而破損,可到指定維修中心免費更換(最高賠償金額為$3,000.00),並無需支付任何「自負額」,更不影響寶貴的 N.C.D無索償折扣。其他三保額外保障包括個人意外保障,以及 24 小時緊急拖車服務等。

3. 指定維修中心:這意味著車主需要把車駛到指定的維修中心修理,雖然不太方便,但保費會較便宜。

4. 「個人意外和醫療」保障:專為第三者保險車主而設,包括緊急拖車、臨時代用車服務等;同時提供人身意外保障予投保者及其載客。

| 類型 | 三保 | 三保 + 火險及盜險 | 全保 |

|---|---|---|---|

| 基本保障 | |||

| 第三者人命傷亡 | √ | √ | √ |

| 第三者財物損毀 | √ | √ | √ |

| 額外保障 | |||

| 人身意外保險意外醫療及住院保障 | X | X | 保額可達200,000港元 |

| 自選汽車維修中心 | X | X | √ |

| 「無索償折扣」(NCD/NCB)優惠保障 | X | X | √ |

| 前擋風玻璃保障 | X | X | 最高5,000港元 |

| 第三者責任追討服務 | X | X | √ |

| 「新換舊」賠償保障 | X | X | √ |

| 臨時代用汽車 | 免費轉介服務 | X | 最高5,000港元 |

| 24小時中途緊急維修服務 | X | X | √ |

| 24小時拖車服務 | X | X | √ |

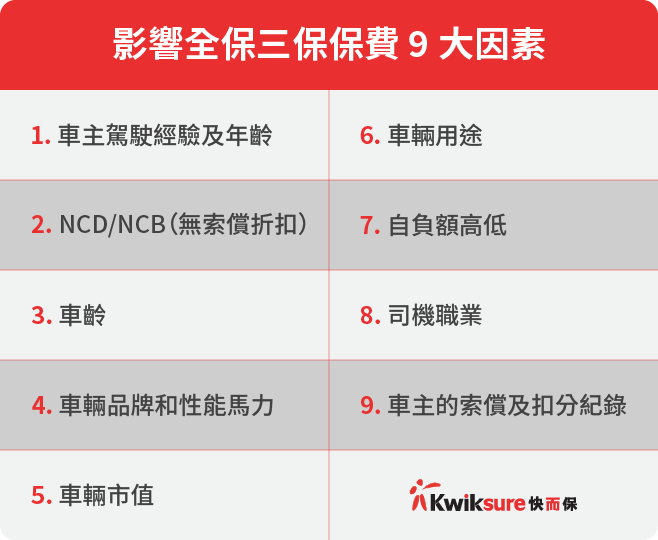

影響全保三保保費 9 大因素

在車主申請汽車保險時,車保公司都會根據以下的因素去釐定保費:

1. 車主駕駛經驗(牌齡)及年齡

車主的駕駛經驗及年齡可說是眾多因素中最直接的條件。通常保險公司都會拒絕 25 歲以下的駕駛者或牌齡不足兩年的車主承保汽車保險。這是因為年輕司機的駕駛經驗不足,較容易發生交通意外。因此,這些司機即使最終找到願意承保的保險公司,其保費也會較高,而且保單通常附有俗稱「墊底費」的自負額。

2. NCD/NCB(無索償折扣)

無索償折扣是汽車保險的獎勵機制。當保單持有人在過去的特定年期內不曾索償,保險公司就會給予保單持有人一定百分比的保費折扣。

本港一般保險公司就私家車車保提供的 NCD/NCB 如下(只供參考,每間保險公司的 NCD/NCB 政策或有不同):

| 年份 | 私家車 NCD/NCB | 電單車/商用車的 NCD/NCB |

|---|---|---|

| 第1年無索償 | 20% = 保費打八折 | 10% = 保費打九折 |

| 連續第2年無索償 | 30% = 保費打七折 | 20% = 保費打八折 |

| 連續第3年無索償 | 40% = 保費打六折 | 30% = 保費打七折 |

| 連續第4年無索償 | 50% = 保費打五折 | 30% = 保費打七折 |

| 連續第5年無索償 | 60% = 保費打四折 | 30% = 保費打七折 |

3. 車齡

車齡對保費有很大影響。一般來說,車齡超過 10 年的車輛在購買保險時,保險公司會在保費以外徵收附加費。因為車齡大的車輛,一般來說可靠度較低,因此所涉及的風險便會較高。

4. 車輛品牌和性能馬力

品牌方面,某些汽車品牌的零件較為昂貴,甚至需要由海外運來,故對於全保保費有較大影響。

汽車性能則對於「三保」保費上的影響較明顯,引擎馬力越大、速度越快,保費就會越高,尤其是電單車和綿羊仔。這是因為引擎馬力對車輛的性能和表現有直接影響,大馬力的車輛超速的機會和發生碰撞的風險都會較高。

5. 車輛市值

如果你購買的是全保,汽車在投保時的價值便會對保險有直接影響。車價越高,保費越貴。高端跑車的保費一定比低階的代步車輛貴上不少。而新型號也比舊型號來得貴一點。高價車因為涉及較高的保障賠償額,所以對保險公司來說亦會有較高的風險。

6. 車輛用途

當你購買汽車保險時,保險公司會要求你申報車輛的主要用途。如果只是作為上班下班,通常不會影響保費。但若你的車輛並非用作私人用途(例如是商務用途,協助你馬不停蹄的造訪客戶,洽談業務),因為所牽涉的風險較高,所以你亦會需要繳付較高的保費。

7. 自負額高低

自負額俗稱「墊底費」。當保單持有人需要索償時,就要先自行承擔墊底費,餘下費用才會由保險公司賠償。舉例來說,假設索償總額為 $15,000,保單附設自負額 $5,000,那麼保單持有人就要先付出 $5,000 自負額,索償的餘數 $10,000 就由保險公司賠償。每間保險公司、每份保單的自負額都有所不同,通常自負額越高,代表著保單持有人需要付出更多,保費自然就更便宜。相反,自負額較低,或者是免墊底費的保險,其保費就自然相對昂貴。

8. 司機職業

負責駕駛受保車輛的司機,其職業亦會對保費有所影響。如果受保車輛的駕駛者是一名職業賽車手,他所涉及的意外風險便會比一般白領人士高得多。另外,從事建造業的人士一般都會駕車進出工地,發生意外或車輛損毀的風險自然較高。

9. 車主的索償及扣分紀錄

以往的索償記綠及交通違規記錄也當然會影響保費。扣分和意外數字越多,保費自然越貴。

汽車保險點揀好?

你可以從以下四個角度去比較不同的汽車保險產品。

1. 保費價錢

一分錢一分貨。以有限預算購買的保險計劃,提供的保障也相對有限。一般而言,第三保的保費較綜合汽車保險便宜得多。但發生的意外而損毀的財物並不包括在第三保的保障範圍內,個人的損失便可能相當可觀。便宜的保費可能會導致意外後更大的花費,特別是你可能要自費完成汽車的修理。

2. 額外保障

市面上的汽車保險計劃各有特色,有些更可能為您提供便利的服務,例如路邊支援或更換擋風玻璃;有的則可能包括人身意外保險及醫療服務。投保前宜考慮清楚你是否真的需要這些附加功能和好處,否則你可能只是增加了不必要的保費開支。

3. 自負額(俗稱墊底費)

比較汽車保險時,一般而言你有權選擇自負額較高的計劃,優點是保費會便宜得多。然而,你是否已作好準備,一旦發生意外,你將自行支付一大筆的維修開支?

4. 貨比三家

科技一日千里,在網上比較汽車保險比從前輕鬆得多了。你可以嘗試透過不同渠道索取報價,並且比較當中的保障範圍及不保事項等細節,從而挑選最適合又便宜的車保計劃。搜集資料可能較為費時,但長遠而言可以節省保費開支,付出的時間就相當值得。

訂閱電子報即表示你接受及同意快而保的服務條款、私隱政策和個人資料收集聲明。

訂閱電子報即表示你接受及同意快而保的服務條款、私隱政策和個人資料收集聲明。